什麼是指數型萬用壽險?

指數型萬用壽險(Indexed Universal Life,簡稱 lUL)是一款結合終身保障壽險及回報與投資市場指数掛勾的萬用保險產品,其核心特點是通過追蹤特定指數(如標準普爾指數、納斯達克指數等)獲得潛在較高收益,同時透過萬用壽險提供在繳付保費及提取保單户口價值這雨方面的彈性。

指數型萬用壽險如何運作?

繳付保費後,保險公司會先扣除相關費用和收費,剩餘部分按照保單持有人指定比例分配至兩類賬戶:

固定賬戶

以保險公司不時公佈的派息率累積生息,而派息率由保險公司就各種相關因素(如投資、理賠等等)不時作出調整。

指數賬戶

獲取與一個或多個指數掛勾的回報。指数賬户的派息率根據掛勾指數一年後的表現定,一般設有下限率和上限率,而這兩個参數的數值會由保險公司因應市場變化而不时作出调整,多數產品下限率一般為零。

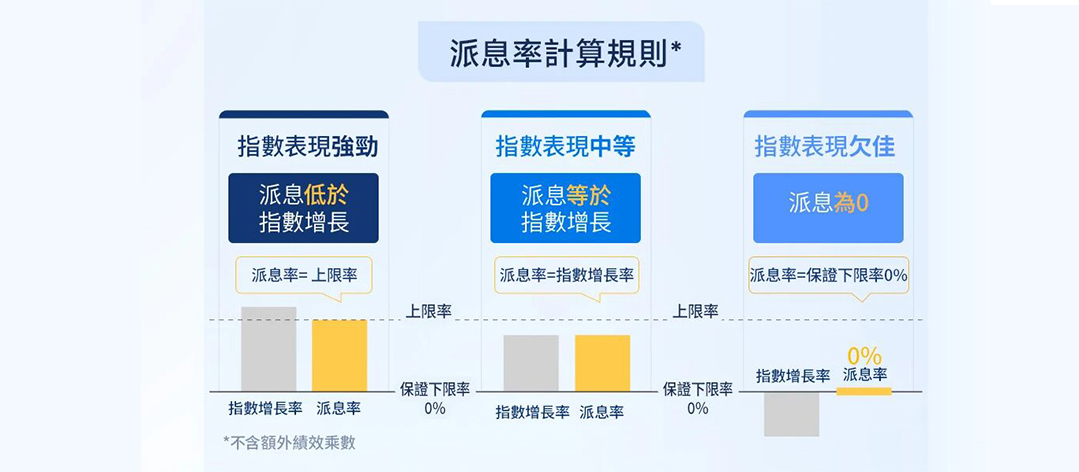

若一年後指數上漲,該指數賬戶的指數派息率将等於指數漲幅的百分比、或上限率,以較低者為準。這意味著即使指數表現非常強劲,收益也會在指定的上限內。某些產品為幫助保單持有人進一步提升收益,會特別為某指數提供額外績效乘數(>100%),此類指數賬戶的指數派息率將等於指數漲幅的百分比與上限率雨者的較低數值乘以績效乘數。

若一年後指數上漲,該指數賬戶的指數派息率将等於指數漲幅的百分比、或上限率,以較低者為準。這意味著即使指數表現非常強劲,收益也會在指定的上限內。某些產品為幫助保單持有人進一步提升收益,會特別為某指數提供額外績效乘數(>100%),此類指數賬戶的指數派息率將等於指數漲幅的百分比與上限率雨者的較低數值乘以績效乘數。

若一年後指數下跌,下限率將發揮保護作用。假設下限率為0%,那麼即使市場表現不佳,保單持有人也不會因指数下跌而損失保單價值。

無論指數漲跌,每月費用仍將會從保單的賬戶價值中扣除。

指數型萬用壽險有什麼獨特優勢?

指數型萬用壽險的獨特優勢在於:

1.指數賬户收益掛勾市場指数,上有封顶下有保底,派息率可根據規則計算而得,清晰透明,緩和市場波動;

2.投保人可以根據市場表現、财務狀況和自身需要,額外追加保費,調整保費於固定賬户與指数賬戶之間、及各指數(子)賬戶之間的分配;及於財務困難或對流動資金有需求時提取保單户口價值以作應急;

3.保單價值增長進可攻退可守,同時兼具高度靈活性。

投保指數型萬用壽險需要注意哪些事項?

任何投資一樣,指數型萬用壽險保單也存在風險。例如,该類保單的相關費用和收費會消耗保單價值,可能出現保單價值不足以支付相關費用和收費而導致保單失效的風險。

此外,投保指數型萬用壽險還需關注:保單提供哪些指數選項、指數賬戶的上限率、固定賬戶派息率、保證最低賬戶價值派息率、以及人壽保障額度是否切合個人需要等。

因此,在作出購買此類保險決定前須仔細考虑各種各樣的因素,而詻詢有關財務顧問亦非常重要。

指數型萬用壽險適合哪些人士?

指數型萬用壽險既提供人壽保障,又具有財富增值潛力,適合有長期財務規劃和保障需求的人群,例如希望累積退休金或进行財富傳承的客户。

同時,由於指數型萬用毒險產品結構比较複雜,存在收益波動風險及保單失效風險,目前香港指數型萬用壽險主要面向「專業投資者」提供。(「專業投資者」為符合《證券及期貨條例》(第571章)附表一和《證券及期貨(專業投資者)規則》(第571D章)中的專菜投資者格之人

指數型萬用壽險是適合那些擁有萬用壽險知識、理財經驗、自行投資能力,並意持續管理保單內的投保金额和戶口價值以應對不時之財務需要的人士。

總括而言,指數型萬用壽險擁有財富增值、人壽保障和高度靈活性等優勢,也具有一定的風險。對於有興趣進一步瞭解指數型萬用壽險的朋友,建議詻詢獨立專業意見,自行評估這類產品是否適合您的財務需要和長遠規劃。