内地客赴港投保再创新高!在内地保险利率不断下调的同时,香港储蓄分红险既能分散投资,还能维持预期收益稳健达到6%~7%。因此大量客户纷纷选择到香港购买储蓄险,于2023年创下近7年新高!

2024年上半年,内地访客总保费高达290亿元,占了全港保单的25.7%

香港保险收益之所以受欢迎,最大的原因之一就是收益高。

它的收益比内地高,是因为投资全球市场,策略更开放,加上竞争激烈,催生高分红比例;另外香港的资产管理经验更加成熟完善,保单的实际收益会最大概率按照预期实现达成。在内地,目前普遍储蓄系列收益为2-3%,而在香港,各家保险公司的储蓄分红险却能长期复利6-7%。

那同样是保本稳定长周期的保险产品,为什么香港保险的收益比内地高出这么一大截?香港保险较高的稳定性和较高的收益性到底是怎么做到的?他们的底层逻辑到底是什么?下面就来尝试回答这个问题。

先了解一下香港保险公司的运作模式

可以理解为保险公司从我们投保人手中收取保费,然后通过将保费运用到各类资产项目当中去投资产生投资收益,这也是保险公司利润获取的主要来源之一。

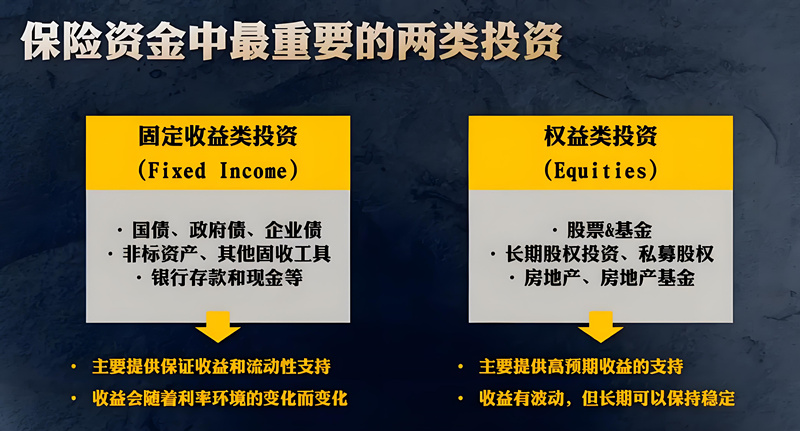

一般来说,保险公司投资资产主要分为权益类资产(股票、基金、私募股权、房地产)和固定收益类资产(国债、企业债、公司债以及其他固收类资产)。

那我们所买的保险产品的年化收益高和低,以及保证多少,浮动多少,都是取决于以上两类资产的配比。

1、权益类资产配置多,那么保证收益低,浮动收益高,长期年化收益高;2、固定收益类资产配置多,那么保证收益高,浮动收益低,长期年化收益低;3、是否可运用投资工具降低风险或对冲风险。

港险投资全球布局;采用多元化投资策略

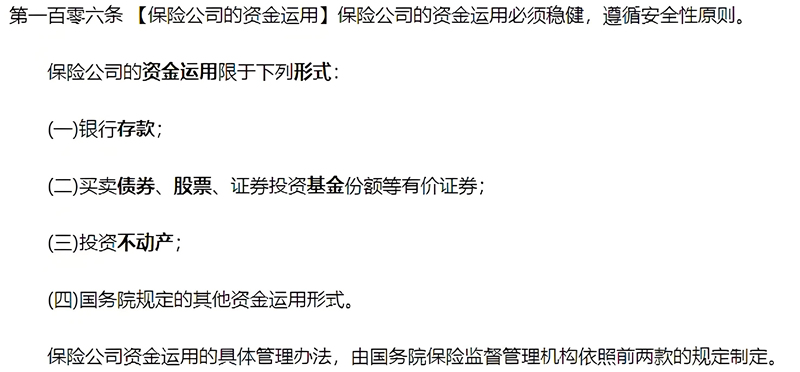

内地保险公司受到严格的监管,只允许将资金用于低风险和稳定的投资。以“债权”为主,一般不进行股权投资,并主要投资于内地。

而香港作为国际金融中心,可以全球挑选更多的投资标的物,资金规模更大,所以能够高效布局,获取更高收益。

香港保司的投资以资产配置为出发点,多元化配置,在全球范围内进行分散投资,一方面既可以考虑到投资产品类别,分散投入到固定收益、股权、债券甚至基础设施等多个领域,同时也考虑到不同地域和不同的货币资产类型,跨币种、跨国家地在世界范围内捕捉优质的投资机会充分享受全球各类优质资产带来的不菲收益,降低某一地域经济波动所产生的负面影响。

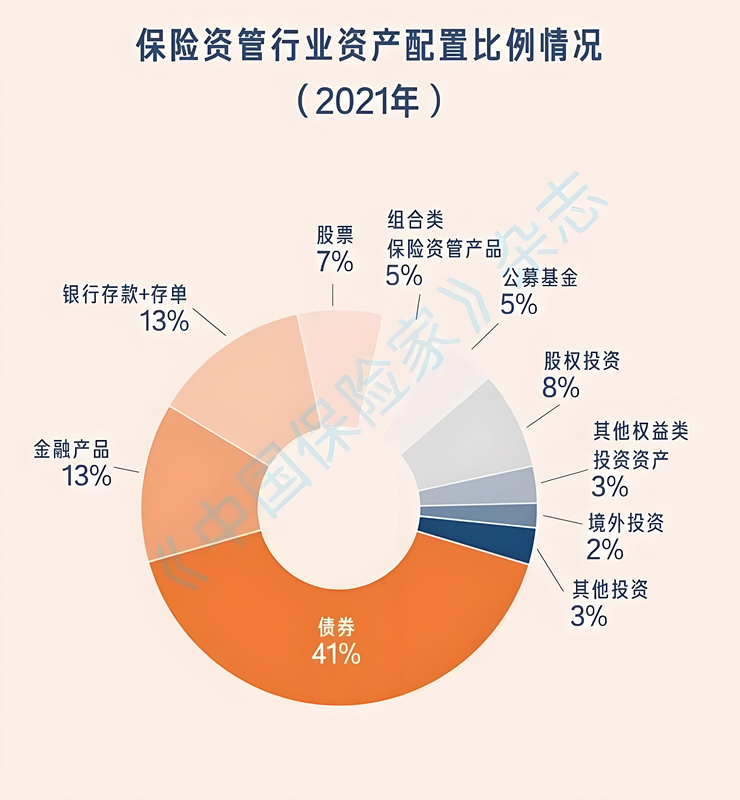

例如内地保险公司境外投资的仅占5%,台湾地区、日本险资境外投资分别占比66%、25%,以北美固收类资产为主;英国险资境外投资比例也达

30%以上;美国境外投资同样占到总资产的 15%左右,以加拿大及欧洲资产为主。(数据来源国盛证券:《境外险资长期资产配置趋势研究》)

风险及分红管理模式

事实上,产品特点和卖点都可以被模拟,但核心的风险管理以及分红基金的管理模式却不太可能,因为需要上百年经验积累,难以在短短数年内植入其中。

一直以来,市场上对于分红保险的理解分为两个极端:支持者认为分红保单是非常优质、稳健的投资标的,通过复利滚存,轻松实现“富过三代”;反对者认为分红保单不靠谱,因为分红是非保证的,保险公司为了使产品更具竞争力,会刻意将非保证收益演示得很高,却无法真实兑现。最近几年香港历经环球经济下行,股票波动;边缘政治危机,贸易制裁;疫情原因致使出行、业务受阻......如今的分红实现率数据,按道理肯定不容乐观?

然而事实并非如此。从公布的最新数据来看,热卖的香港储蓄分红产品总现金价值比率基本维持在9X% - 10X%,可谓稳健达成。

严格披露的分红实现率

香港储蓄险复利高达6%-7%,最关键的是预期收益,而能不能达到预期收益,得看保司分红实现率,分红实现率越高,预期收益就越高。

分红实现率=100%,说明演示收益与实际收益一致;分红实现率>100%,表示实际收益超过演示收益,是更赚的;分红实现率<100%,则意味着实际收益少于演示收益,产品未来收益有待观察。

IRR7%的香港保险非常香

随着宏观环境的不断变化,金融市场显著波动、贸易摩擦不断、地缘政治冲突频发、银行降准降息、人民币贬值波动等等因素,越来越多的中国高净值人群着眼于全球资产配置,因为“一个篮子的鸡蛋,不如放在两个篮子里安全。”海外配置的趋势是无法抵挡的,通过持有不同货币来分散未知的汇率风险将成为资产规划的共识。

而更多内地居民开始考虑全球资产配置,尤其是美金产品,香港保险公司全球性运营,盈利能力和风控能力都很稳健,香港拥有全球化的金融投资环境,可以更好的规避某一国、某一地区的风险,并且取得稳定收益。

其中的储蓄型保险作为长期的投资计划来说,在拥有长期回本承诺的安全前提下,香港分红储蓄险可以20年提供约5%的年化复利收益率,终身可以达到7%左右的年化复利收益率。相较于国内的理财产品,这样的回报率显然更具吸引力。并且储蓄分红险产品还带有多元货币转换、无限次更改受保人、增设第二持有人、保单分拆等等功能,作为资产配置、财富分配、财富传承的低门槛工具,愈发受到内地客户的青睐。大部分储蓄险保障年限长,在缴费期结束后,提取灵活,可作为孩子的教育金,婚嫁金,及自己的养老金,及遗产规划。可真正实现一张保单养三代人,选择香港保险确实是一种理性的选择。