投保早知道!万通提醒30岁和40岁差别竟然这么大!

人们常说,种一棵树最好的时间是10年前,其次是现在!理财的关键就在于:越早开始,越早享受复利的魔力!那30岁规划和40岁规划区别能有多大?我们来计算看看!

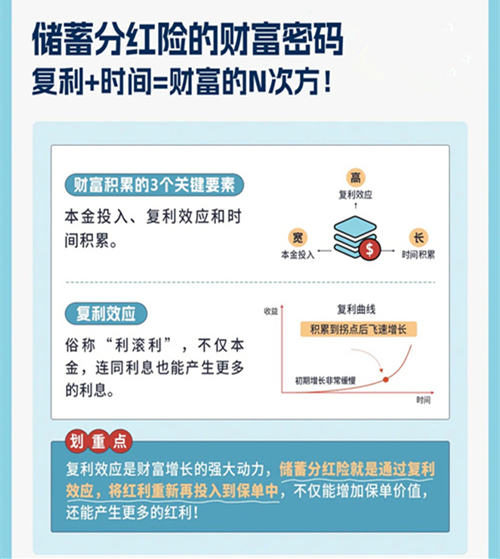

储蓄分红险的财富密码!

先来了解财富积累的3个关键要素:本金投入、复利效应和时间积累。

📌复利效应:就是我们常说的“利滚利”,不仅本金,连同利息也能产生更多的利息。

🌟划重点!复利效应是财富增长的强大动力,储蓄分红险就是通过复利效应,将红利重新再投入到保单中,不仅能增加保单价值,还能产生更多的红利!

收益PK:越早开始,收益越可观!

举个例子:假设每年投入10万元,投10年,年利率5%,到65岁取出,分别从30岁、40岁开始投,差额有多大?

30岁开始投入:投入10年,到65岁取出,复利累计35年,到期可领约427万元

40岁开始投入:投入10年,到65岁取出,复利累计25年,到期可领约262万元差额:到期可领的差额约165万!注:以上数字均为假设,仅供举例说明使用。

🌟划重点!早投入明显收获更多!越早规划复利效应越明显,收益也更可观!

投入PK:越早开始,投入本金越低!

越早开始投入,本金累计的时间越久,每年需要缴纳的保费越少,总投入越低。举个简单的例子:假设65岁以后想要每年领到约36万元养老金,都选择5年内完成缴付,30岁购置储蓄分红险,每年需要缴纳保费13.4万,而40岁配置相同的储蓄分红险,则需要每年缴纳26.9万保费。5年投入的差距能有多大呢?

30岁:每年保费13.4万,5年累计保费67万 40岁:每年保费26.9万,5年累计保费134.5万。

🌟划重点!5年累计保费对比,差额约67.5万,30岁比40岁节省保费约50%!可见越早规划,投入本金越低!注:以上数字均为假设,保费参考某热门储蓄分红险,仅供举例说明使用,具体费用以实际产品为准。

透过以上这些例子,大家是不是也感受到早规划的重要性了呢?如果你有长期储蓄计划,储蓄分红险会是一个理想的选择!